Банк

В Ярославле произошёл пожар в банке. Об этом сообщили в пресс-службе ГУ МЧС России по Ярославской области.

Пожар начался 4 ноября в 9:32 в административном здании на проспекте Машиностроителей, 24. В тушении пожара было задействовано семь единиц техники и 26 огнеборцев. Пожар удалось ликвидировать в 10:41.

В результате пожара эвакуировали четыре человека, был уничтожен компьютер, предметы канцелярии и мебель на площади двух квадратных метров.

Фото: ГУ МЧС России по Ярославской области

Читайте новости в социальных сетях! Подписывайтесь на «Яркуб» во «ВКонтакте» и «Телеграме».

Площадка появилась в парке 1000-летия Ярославля около КЗЦ «Миллениум». Центр создан по совместному проекту Российской Федерации Баскетбола и ПАО «Банк ПСБ». Площадка оснащена всем необходимым оборудованием для игры.

По словам мэра Артёма Молчанова, Центр будет доступен не только для профессионалов, но и для всех горожан, кто любит баскетбол и хочет заниматься спортом на свежем воздухе.

Фото: пресс-служба мэрии города Ярославля

Читайте новости в социальных сетях! Подписывайтесь на «Яркуб» во «ВКонтакте» и «Телеграме».

В Ярославле начинается реконструкция стадиона «Спартаковец». Об этом 26 сентября сообщил глава региона Михаил Евраев.

На территории стадиона уже установили служебные вагончики. В ближайшее время подрядчик огородит площадку забором и займётся демонтажом старых элементов. Исторический чугунный забор после реконструкции обещают вернуть на место. Также в правительстве заверили, что работы будут проходить с учётом расположения стадиона в историческом центре города. На объекте оборудуют универсальное поле для тренировок, беговые дорожки, обновят сцену и трибуны, смонтируют большой игровой комплекс для детей, а также воркаут-площадку для любителей спорта.

Проект будет реализован в рамках договорённостей, достигнутых губернатором Михаилом Евраевым и главой Сбера Германом Грефом. Объём финансирования составит 300 миллионов рублей. Срок завершения реконструкции — 2026 год.

В центре Ярославля начинается реконструкция стадиона

В центре Ярославля начинается реконструкция стадиона

В центре Ярославля начинается реконструкция стадиона

В центре Ярославля начинается реконструкция стадиона

В центре Ярославля начинается реконструкция стадиона

В центре Ярославля начинается реконструкция стадиона

В центре Ярославля начинается реконструкция стадиона

В центре Ярославля начинается реконструкция стадиона

Фото и макеты: пресс-служба правительства Ярославской области

Читайте новости в социальных сетях! Подписывайтесь на «Яркуб» во «ВКонтакте» и «Телеграме».

На пресс-конференции губернатора Михаила Евраева 17 сентября также была затронута тема строительства нового футбольного стадиона в Ярославле.

Глава региона отметил, что работа в этом направлении ещё ведётся. Окончательного решения о сносе старого стадиона ещё не принято. Также нет ясности и о том, где может быть построен новый стадион. Вполне вероятно, что построен он может быть на том же месте.

Параллельно идёт поиск спонсора для «Шинника». Как уточнил журналистам глава региона, совсем не обязательно, что это будет ПСБ — рассматриваются разные варианты.

По словам Михаила Евраева, сейчас имеются три задачи: построить новый стадион, построить его на привычном месте и найти спонсора «Шиннику», чтобы к 2030 году выйти в РПЛ. В целом, нужны очень серьёзные ресурсы, так как «футбол — дело дорогое», отметил губернатор.

Читайте новости в социальных сетях! Подписывайтесь на «Яркуб» во «ВКонтакте» и «Телеграме».

В Ярославле 14 августа открыли новый арт-объект — «Банкнота 1000 рублей», или, по-простому, Памятник 1000-рублёвой купюре.

Новшество можно увидеть и оценить на площади Богоявления, рядом с остановкой общественного транспорта. Объект представляет собой скамейку и несколько элементов, иллюстрирующих купюру достоинством 1000 рублей: эмблему Банка России, объёмное обозначение номинала, изображение достопримечательностей, которые размещены на купюре, герб Ярославля. К слову, эмблема Банка России выполнена из бронзы, и этот элемент можно покрутить.

В центре Ярославля открыли новый арт-объект

В центре Ярославля открыли новый арт-объект

Идею установки арт-объекта обсуждали на Градостроительном совете ещё прошлой осенью. Идея принадлежит «Фора-Банку». Место выбрано не случайно — во-первых, центральная площадь города, во-вторых, по соседству располагается здание местного отделения Банка России.

В центре Ярославля открыли новый арт-объект

В центре Ярославля открыли новый арт-объект

Авторы проекта рассчитывают, что арт-объект станет новой точкой притяжения туристов. Тем более что на нём размещён ещё и QR-код, отсылающий на путеводитель по пешеходному туристическому маршруту «История денег в Ярославле».

В центре Ярославля открыли новый арт-объект

В центре Ярославля открыли новый арт-объект

А для ярославцев арт-объект станет своеобразным памятником тому, что город долгое время был изображён на одной из самых ходовых купюр.

В центре Ярославля открыли новый арт-объект

В центре Ярославля открыли новый арт-объект

Фото: «Яркуб»

Читайте новости в социальных сетях! Подписывайтесь на «Яркуб» во «ВКонтакте» и «Телеграме».

- «Глаза боятся, а руки делают»: ярославна променяла городскую суету на старый дом в деревне

- Суара Шакле: курдский народ и Россию объединяет общая история борьбы

- Андрей Алфёров: «Наука, культура и образование становятся скрепами, которые помогают укреплять отношения»

- На двух фронтах: эксперт по Ближнему Востоку Мирзад Хаджим — о России, своём народе и цене правды

- Писатель и время: о чём говорит современная русская литература

- Переводчик Джаухар Махмуд Дарага: «Русская литература глубоко проникла в сознание и мышление курдского народа»

- «Мне не нужно играть. Мои стихи — невыдуманные»: ярославский поэт о честности на сцене и в жизни

В ходе прямой линии 22 июля губернатор ответил на вопрос о возможном сносе стадиона «Шинник».

Михаил Евраев подчеркнул, что окончательного решения о сносе ещё не принято. Ключевой вопрос — финансирование. На строительство нового стадиона нужно около 12 миллиардов рублей. Полностью обеспечить работы федеральным финансированием невозможно. Поэтому всё зависит от решения ПСБ — если компания будет готова взять на себя основную часть нагрузки, можно будет говорить о сносе старого стадиона и строительстве нового. Однако решение о размещении головного офиса компанией ещё тоже не принято.

Также губернатор отметил, что провести реконструкцию существующего стадиона практически невозможно — настолько безнадёжно он устарел.

— Наша задача — выйти на строительство нового стадиона, — сказал Михаил Евраев.

При этом глава региона заверил: без стадиона город точно не останется. Если и будет принято решение о сносе, то только при условии строительства нового объекта.

Читайте новости в социальных сетях! Подписывайтесь на «Яркуб» во «ВКонтакте» и «Телеграме».

Стадион «Шинник» в центре Ярославля может быть снесён. На его месте рассматривают строительство головного офиса банка ПСБ. Об этом сообщают «Ведомости» со ссылкой на три источника, знакомых с обсуждением проекта. По их информации, «Шинник» является приоритетной площадкой, хотя на рассмотрении находятся и другие варианты. Один из собеседников отметил, что реализация проекта может занять до пяти лет.

При этом официальных решений пока нет. Представитель банка ПСБ заявил, что выбор локации ещё не сделан, окончательное решение планируется принять до конца 2025 года. Сейчас организация совместно с правительством области прорабатывает несколько вариантов, при этом выбор будет зависеть от экономической эффективности и удобства для клиентов, сотрудников и жителей.

В правительстве Ярославской области подтверждают, что стадион «Шинник» действительно рассматривается как одна из потенциальных площадок. Однако власти подчёркивают, что этот вариант может быть выбран только в том случае, если удастся привлечь средства на строительство нового стадиона. Также обсуждается возможность реконструкции существующей арены при участии федерального финансирования.

«Локация нового головного офиса ПСБ ещё не определена, решение планируется принять до конца 2025 года. Рассматриваются несколько площадок под размещение офиса, стадион может стать ей только в случае, если будут привлечены средства для строительства нового стадиона. Также рассматривается вариант реконструкции действующего стадиона при привлечении федерального финансирования. Региону нужен современный стадион, и это самое главное», — говорится в ответе пресс-службы правительства региона.

Напомним, с 1 апреля 2025 года головной офис ПСБ официально зарегистрирован по адресу улица Республиканская, 16. Переезд в регион был частью стратегии по укреплению позиций банка в Центральной России.

Читайте новости в социальных сетях! Подписывайтесь на «Яркуб» во «ВКонтакте» и «Телеграме».

На XXVIII Петербургском международном экономическом форуме (ПМЭФ-2025) «Сбер», «Ростелеком» и «АВТОВАЗ» заключили меморандум о сотрудничестве. Документ подписали старший вице-президент, руководитель блока «Технологическое развитие» Сбербанка Андрей Белевцев, заместитель президента — председателя правления «Ростелекома» Дарий Халитов и исполнительный вице-президент по финансам «АВТОВАЗа» Евгений Чуканов.

Меморандум предусматривает совместную разработку цифровых решений для автомобилей на базе российской мобильной операционной системы «Аврора». Партнёры сосредоточатся на создании программного обеспечения для управления автомобильными системами, внедрении технологий искусственного интеллекта, а также на повышении кибербезопасности и защите пользовательских данных. Стороны также планируют совместные проекты по развитию инфраструктурных решений, таких как интеграция автомобилей с системами умного города и цифровыми экосистемами партнеров. Реализация меморандума приведет к появлению новых удобных функций для пользователей, повысит безопасность и комфорт эксплуатации автомобилей и ускорит технологическую трансформацию отрасли.

— «Сбер» становится стратегическим партнёром и ключевым поставщиком технологий для взаимодействия человека с автомобилем и внешними инфраструктурными решениями. Владельцы автомобилей «АВТОВАЗа» смогут бесшовно пользоваться популярными сервисами и цифровыми решениями уже на старте запуска нового поколения ОС «Аврора». Такие технологии зададут новые стандарты для отрасли, откроют новые возможности для миллионов россиян, сделают автомобиль по-настоящему умным, удобным и безопасным, — отметил старший вице-президент, руководитель блока «Технологическое развитие» Сбербанка Андрей Белевцев.

— Мы рады, что к флагманскому проекту по созданию суверенной экосистемы для автомобилей присоединился «Сбер». Сотрудничество между системообразующими компаниями в сфере ИТ, телекома, банкинга и автомобилестроения выведет цифровую зрелость нашей страны на новый уровень. В современных реалиях, когда машина становится не просто средством передвижения, а электронным устройством, критично предоставлять пользователям доступ к необходимым цифровым сервисам, соблюдая требования информационной безопасности. Наш проект — это стратегический шаг к достижению технологической самостоятельности, которая была обозначена президентом и правительством как одна из ключевых государственных задач российской экономики, — сказал заместитель президента — председателя правления «Ростелекома» Дарий Халитов.

— Мы приветствуем объединение усилий «АВТОВАЗа» и лидеров отечественного ИТ-рынка с целью совместной разработки и внедрения передовых клиентоориентированных цифровых сервисов для автомобилей LADA и рассчитываем, что эта работа повысит потребительскую ценность наших автомобилей, поднимет уровень их защищенности, расширит горизонты практического использования технологий искусственного интеллекта и больших данных, что будет способствовать формированию новых ориентиров для отрасли в целом, — добавил первый исполнительный вице-президент по стратегии и техническому развитию «АВТОВАЗа» Евгений Шмелёв.

Читайте новости в социальных сетях! Подписывайтесь на «Яркуб» во «ВКонтакте» и «Телеграме».

В оборот выпущена монета с изображением Волковского театра. Об этом рассказали в пресс-службе Банка России.

Выпуск серебряной монеты номиналом три рубля и массой 31,1 грамма «Первый русский профессиональный театр» приурочен к 275-летнему юбилею театра. На лицевой стороне монеты изобразили герб России, на оборотной — здание Волковского театра, скульптурную группу, а также наименование монеты и информацию об основателе театра и годе его основания.

Тираж монеты составил три тысячи штук. Как сообщили в Банке России, монета является законным средством наличного платежа на территории России и обязательна к приёму по номиналу без ограничений.

Фото: Банк России

Читайте новости в социальных сетях! Подписывайтесь на «Яркуб» во «ВКонтакте» и «Телеграме».

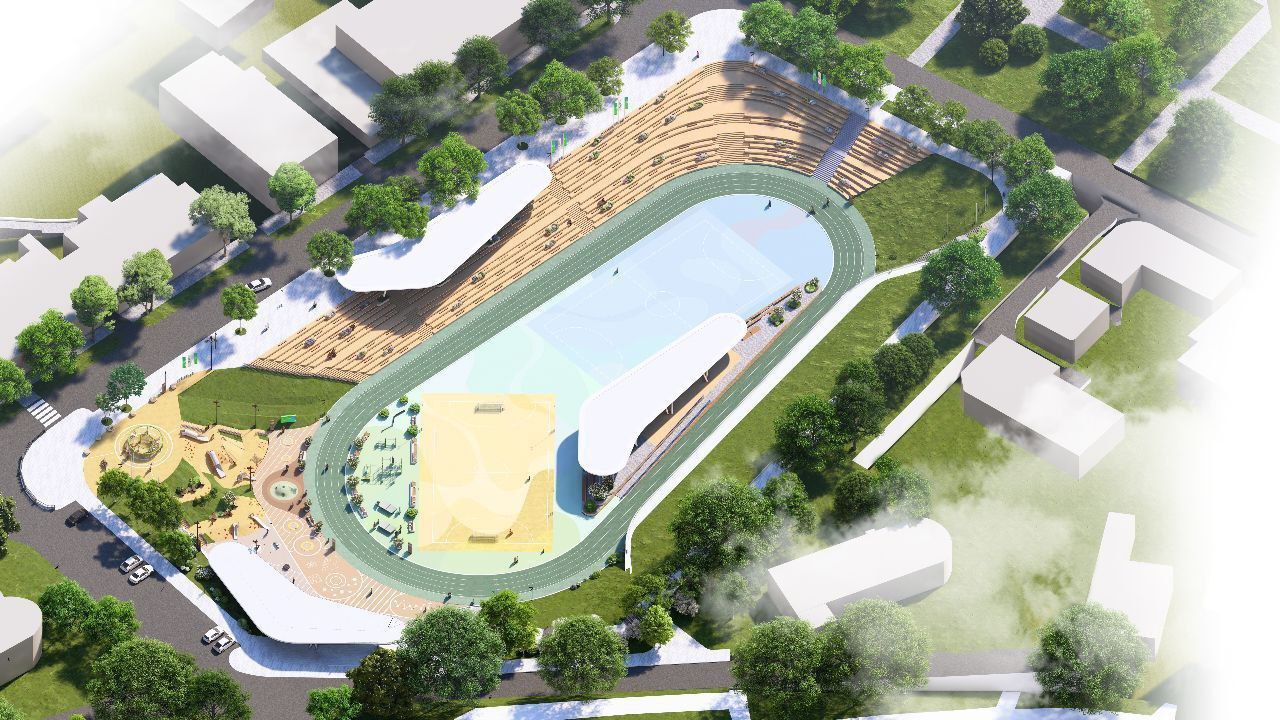

6 июня в Ярославле состоялась рабочая встреча губернатора Михаила Евраева, главы ПСБ Петра Фрадкова, исполнительного директора ВФЛА Бориса Ярышевского. Был достигнут ряд договорённостей.

Во-первых, губернатор вместе с председателем банка посетили отделение ПСБ на улице Республиканской, 16. Оно открылось после реновации и стало официальным юридическим адресом ПСБ в Ярославле.

— Обсудили создание офисов, где будет находиться банк, развитие инвестиционных, инфраструктурных и социальных направлений. Сотрудничество с ПСБ гораздо шире, чем юридическая смена регистрации, которая уже произошла. Мы вместе создаём принципиально новую среду для жизни людей, — отметил глава региона.

Одним из таких шагов стало соглашение о строительстве в Ярославле центра лёгкой атлетики. Новый спортивный объект должен стать местом тренировок как для профессиональных спортсменов, так и для всех любителей бега. Это будет круглогодичный центр, в котором разместятся раздевалки с душевыми и отдельными шкафчиками, камеры хранения, вендинговая зона, зал для стрейчинга, лекторий и многое другое. Реализацией проекта займётся Всероссийская федерация лёгкой атлетики. Финансирование возьмут на себя ПСБ, регион и частные инвесторы.

Фото: пресс-служба правительства Ярославской области

Читайте новости в социальных сетях! Подписывайтесь на «Яркуб» во «ВКонтакте» и «Телеграме».